英偉達(NASDAQ:NVDA)在最近一個季度公佈了重磅業績,但這並沒有導致該股上漲。這是預料之中的,因為未來的成長大部分已經被定價。

英偉達最近的市值突破了萬億美元,令人震驚。它顯示了人工智慧產業的潛力以及華爾街給予這些股票的高估值倍數。然而,這次多頭市場也可能導致大型科技本公司進一步加大晶片開發力道。早在四月份,Google就宣布其人工智慧晶片可以擊敗英偉達的A100 晶片。投資該公司貝爾德最近提到,谷歌的反攻已經“成形”,該公司在人工智慧晶片方面的進展可能會讓華爾街感到驚訝。

亞馬遜拒絕了英偉達的DGX 雲端平台,因為它更喜歡靈活性並希望建立自己的伺服器。特斯拉也將推出自己的超級計算機,以減少對英偉達的依賴。除了大型科技公司之外,AMD還試圖在其下一代旗艦產品MI300 中縮小與英偉達的差距。

在過去10 年裡,英偉達的營收基礎從40 億美元增加到250 億美元,相當於20% 的複合年增長率。即使我們預期未來幾年的複合年增長率為40%,到2030 年,英偉達的收入基礎也將低於2,000 億美元。在這種成長情境下,英偉達的股票交易價格是其2030 年營收的6 倍,高於目前本益比。 AI晶片競爭的快速成長可能會拉低英偉達的看漲勢頭。由於人工智慧的炒作,該股仍可維持當前估值,但長期成長潛力較低。

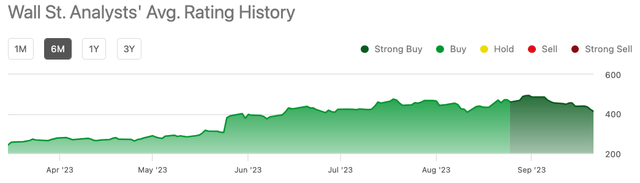

英偉達正面臨多重阻力,將使該股難以跑贏大盤指數。該公司面臨競爭挑戰、人工智慧過度炒作,最重要的是估值非常昂貴。儘管面臨這些挑戰,華爾街分析師在過去幾週仍將英偉達股票的共識評級提高至「強力買入」。

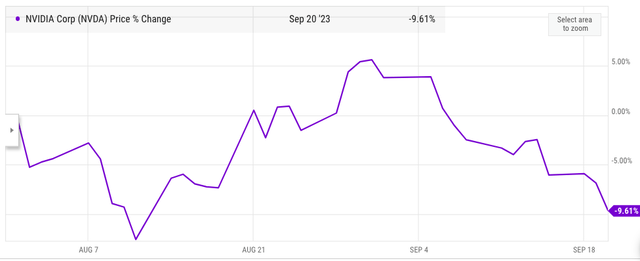

2023年上半年的大規模多頭市場將使英偉達難以維持看漲動能。我們看到,儘管收益報告非常強勁,但該股卻沒有變動。自7 月底最後一次賣出評級以來,該股已下跌10%。隨著AMD 準備推出自己的AI 晶片,而該公司在未來幾季開始面臨更嚴峻的競爭,我們可能會看到英偉達的調整階段還會持續幾個月。

一般認為,企業追逐的是利潤。然而,高階主管的大部分薪酬與其股票的表現掛鉤。這使管理層集中精力提高市值。英偉達萬億美元的市值向大型科技公司的管理層發出了強烈信號,即華爾街可能會以更好的估值倍數獎勵人工智慧晶片開發。我們可能會看到大多數大型科技公司在晶片開發上投資數十億美元。

上一季度,英偉達預測第二季度年增64%,震驚了分析師和華爾街。該公司的業績優於預期,較去年同期成長101%。管理層預計第三季銷售額為160 億美元,遠高於分析師預期的125 億美元。這一銷售數字相當於160% 的年成長率。即使這項預測也無助於股價上漲,因為華爾街擔心該公司的長期發展和更激烈的競爭。

這一增長率歸因於一些主要參與者正在試驗新的人工智慧晶片和工具。由於去年同期的營收基礎較低,英偉達的業績也較輕鬆。在過去十年中,英偉達的收入複合年增長率達到了20%。

如果該公司能夠在未來幾年實現40% 的複合年增長率,那麼到2030 年其收入基礎仍將低於2,000 億美元。由於收入基礎更高和競爭加劇,英偉達將難以維持同比增長率為40%。然而,即使我們假設英偉達能夠在2030 年之前實現40% 的複合年增長率,其股票目前的交易價格是2030 年預計收入的6 倍。這高於谷歌目前的本益比。可以說,由於在搜尋引擎市場佔據十多年的主導地位,Google與英偉達相比擁有更好的護城河。谷歌還有其他高成長領域,如雲端、訂閱、硬體銷售等。

英偉達的樂觀分析師指出,英偉達提供的全端服務結合了硬體和軟體解決方案。然而,這種全端服務也可能成為吸引新客戶的阻力。很少有大客戶願意永久依賴一個生態系統,這會使他們在未來處於價格劣勢。這也是亞馬遜拒絕英偉達的DGX雲端平台的原因之一。 AMD 透過「夠好」的晶片為客戶提供更大的靈活性。

最近,MosaicML發布了一份報告,發現AMD的MI250晶片的效能與英偉達的A100晶片相差80%。本研究中所使用的兩種晶片均落後於旗艦產品一次迭代。但我們可以假設AMD 將能夠在接下來的幾次迭代中提供合理品質的晶片。 AMD 提供價格更低的晶片,並且具有更大的靈活性。未來幾年,AMD 很可能能夠在人工智慧晶片領域佔據重要的市場份額。

未來對英偉達的競爭只會加劇。除了AMD之外,還有許多大型科技公司正在尋求在人工智慧晶片市場份額中分一杯羹。在這種情況下,英偉達未來不可能捍衛自己的地盤並實現類似的年成長率和利潤率。

未來幾年,英偉達將面臨激烈的競爭,尤其是現在它的市值已經達到兆美元。當英偉達管理層預計第二季年增率為64%,引發一輪大牛市時,華爾街感到驚訝。英偉達表現出色,第二季營收年增101%,但這並沒有導致該股進一步看漲。英偉達的大部分近期成長已經被定價,華爾街對英偉達的長期護城河更感興趣。

英偉達需要在未來幾年內實現至少40% 的複合年增長率,才能在2030 年實現收入2,000 億美元。未來幾年該公司將面臨許多挑戰,其產品的護城河並不大強的。儘管人工智慧蓬勃發展,但在安全邊際上,我們還不能肯定地說英偉達將能夠在未來幾年實現40% 或更高的同比增長。

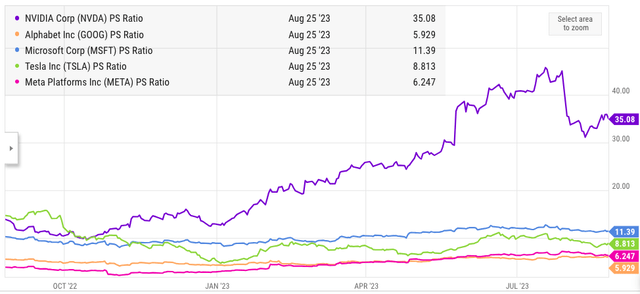

從圖表中我們可以看到,過去幾個月英偉達的PS 比率一直領先大型科技公司。谷歌的市盈率不到6。如上所述,即使英偉達的收入到2030 年達到2,000 億美元,複合年增長率為40%,該股的交易價格也已經是2030 年收入基數的6 倍以上。

最近的獲利結果是我們在未來幾季可以看到的完美例子。由於當前估值昂貴,管理層出色的季度數據和未來成長預測將無法帶來英偉達股票的強勁看漲走勢。估值倍數可能還需要一兩年才能變得更容易接受,華爾街才能清楚了解英偉達的競爭阻力。以目前的價格水平,很難看出英偉達的股票在短期內將如何擊敗更廣泛的科技指數。

【來源:美股研究社】

#砍柴網

#英偉達的王位還能坐多久